Відповідно до нового порядку грошових виплат студентам, стипендіальний фонд України передбачає два види стипендій – соціальні (для соціально незахищених громадян, пільговиків) і академічні (за досягнення в навчанні). Зокрема, за результатами літньої екзаменаційної сесії 2019/2020 н.р., на призначення академічної стипендії претендує 60 студентів юридичного факультету. В середньому по Україні стипендії отримує близько 7 % студентів стаціонарного відділення державних ВНЗ.

Як і будь-який вид грошового доходу, стипендія потребує декларування:

по-перше, як дохід члена родини особи, яка уповноважена виконувати функції держави або місцевого самоврядування чи яка є посадовою особою юридичних осіб публічного права та інших осіб, передбачених законом;

по-друге, як дохід самого отримувача стипендії (як «щорічна» за минулий рік у разі вступу ним на публічну службу після закінчення ВНЗ, чи під час проходження службовцем навчання в Національній академії державного управління при Президентові України, або ж як декларація «кандидата на посаду», яка подається в пакеті документів для участі в конкурсі на заміщення деяких посад згідно ст.45 Закону України «Про запобігання корупції»).

Стипендія відноситься до такого виду доходів, як соціальні виплати, поряд із пенсією та іншими видами соціальної допомоги, навіть якщо це академічна стипендія, яка призначається за успіхи в навчанні. Соціальні виплати важаються доходом і відображаються в декларації лише в разі їх монетизації, тобто виплати (нарахування) у грошовій формі. Як уже зазначалося вище, декларуванню підлягає не тільки стипендія, отримана декларантом, а і стипендія, отримана членами його сім’ї.

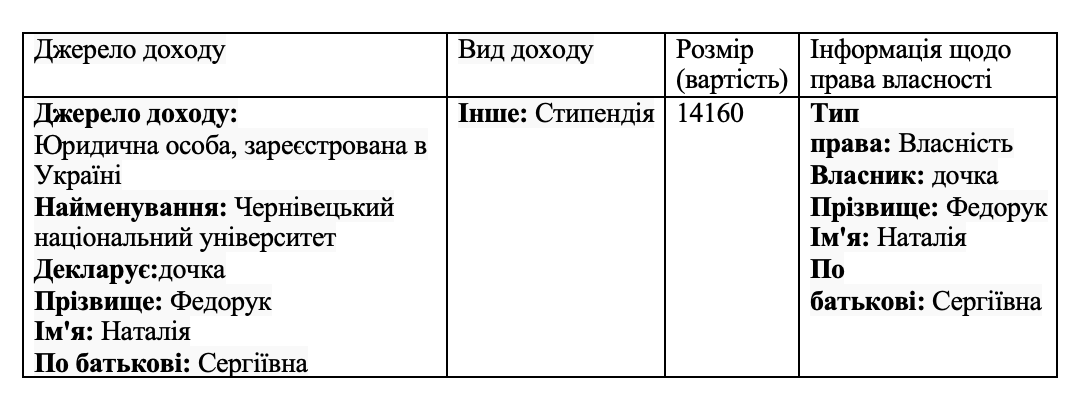

В декларацію потрібно включати суму стипендії, якщо вона перевищує 17 грн. (неоподаткований мінімум доходів громадян) та відобразити ці суми в позиції «Доходи, у тому числі і подарунки»декларації і матиме такий вигляд:

Яких помилок припускаються декларанти чи контролюючі органи під час декларування стипендії?

1. Стипендію, особливо академічну, вказують в декларації як заробітну плату, а не соціальні виплати, оскільки її отримання часто залежить від волі і бажання студента. Тим не менш, між заробітною платою і стипендією є принципова різниця: стипендія – це стимулювання студента за відмінне навчання, а не мета вступу на навчання. Грошові виплати в даному випадку є наслідком певного юридичного факту (вступ на навчання,), а не свідомими діями особи, спрямованими на отримання прибутку. Отже, по суті навіть академічна стипендія є видом соціальних виплат.

2. Відомі випадки (!!!), коли службовцю, який навчався за державним замовленням Нацакадемії держуправління при Президентові України, отриману стипендію пропонували декларувати як роботу за сумісництвом (тобто роботу, що виконується чи виконувалася за сумісництвом (у звітному періоді незалежно від тривалості)). Стипендія (як і інші соціальні виплати) не можуть вважатися порушенням обмеження щодо сумісництва та суміщення з іншими видами діяльності, передбаченими ст.25 ЗУ «Про запобігання корупції», оскільки навчання у ВНЗ, як уже зазначалося, не є оплачуваною діяльністю, якою особа займається з метою отримання прибутку. Тим більше, заробітна плата в такому випадку службовцю не виплачується, і, відповідно, стипендія є єдиним джерелом його доходу.

3. Іноді разом із стипендією декларується заробітна плата державного службовця, яка зберігається за ним на строк професійного навчання Нацакадемії держуправління при Президентові України. Тобто, коли особа не припиняє державну службу, а направляється на навчання згідно статті 48 Закону «Про державну службу», при цьому на час такого навчання за нею зберігається посада і заробітна плата. Під збереженням заробітної плати розуміється збереження встановленої наказом (розпорядженням) керівника державної служби в державному органі зарплати (посадового окладу, надбавки за вислугу років, надбавки за ранг тощо). На час навчання за державним замовленням за денною формою слухачам встановлюється стипендія у розмірі середньої заробітної плати за останнім місцем роботи, але не більш як 2700 гривень на місяць (п.24 Положення «Про прийом слухачів до Національної академії державного управління при Президентові України»). Законодавством не передбачено виплату зарплати одночасно з виплатою стипендії державним службовцям, направленим на навчання. Тобто, під час навчання службовець отримує тільки стипендію, а по закінченню навчання отримує такий розмір заробітної плати, яку би він отримував не перериваючись на навчання. В такому випадку заробітна плата службовця взагалі не підлягає відображенню в декларації.

Наталія Федорук

доцент кафедри публічного права